压赌注游戏-登录入口 > 新闻中心 >

-

赌钱app下载市集可能高估了好意思国通胀的上行风险-压赌注游戏-登录入口

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

好意思国12月中枢CPI环比涨幅从上月0.3%放缓至0.2%,同比从3.3%放缓至3.2%,均低于市集预期。好意思联储最眷注的非房租服务通胀(supercore)回落,中枢商品和房租通胀保合手慈祥,未见重新加快迹象。尽管上周五的非农办事苍劲,但通胀接续放缓,标明经济并未出现过热迹象。这是一个好音讯。好意思债收益率着落,好意思股反弹。咱们保管此前判断,好意思国有望完了“金发女郎”经济,市集可能高估了好意思国通胀的上行风险。咱们以为好意思联储1月大略率跳过降息,3月仍有降息的可能性。咱们保管上半年仍可能降息两次的不雅点不变。

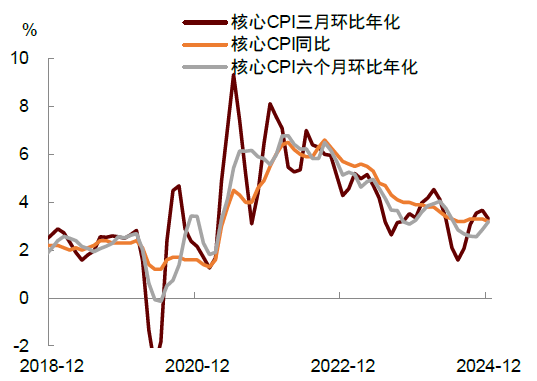

本次通胀数据公布的布景是四季度以来中枢通胀回落经由停滞,市集记挂上周苍劲非农与服务业活力可能会带来潜在通胀再度上行的风险。但数据涌现12月通胀慈祥,中枢CPI同比3.2%,低于市集预期3.3%,总体CPI同比2.9%,安妥市集预期。中枢CPI季调后环比从上月0.3%放缓至0.2%。三个月环比折年增速从3.7%回落至3.3%。这些有助于缓解市集对于好意思联储年内可能不降息或很晚才调降息的担忧。数据公布后,市集热诚取得提振,好意思债收益率全线回落,好意思股三大股指苍劲反弹。

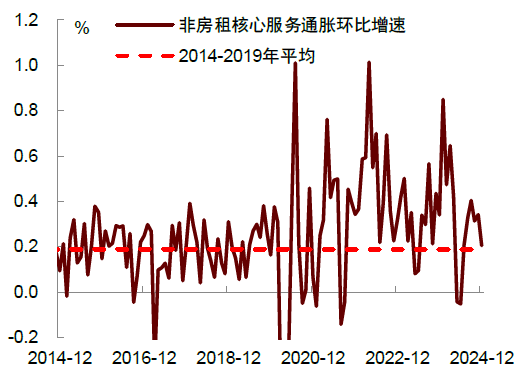

从分项看,好意思联储最眷注的剔除房租后的中枢服务(supercore)价钱涨幅禁绝了往常四个月均不低于0.3%的停滞处所,回落至0.2%。从往常三月的环比折年率来看,非房租中枢服务通胀为3.5%,较前两月的4.3%也有所回落。尽管受能源价钱高潮影响,机票(3.9%)涨幅仍然较高,但与苍劲非农办事增长更为相干的医疗保健(0.2%)和老师服务(0.2%)价钱增速则较为慈祥。衔接上周非农评释中的时薪增速同、环比回落来看,现在劳能源市集仍不组成通胀反弹的开始。

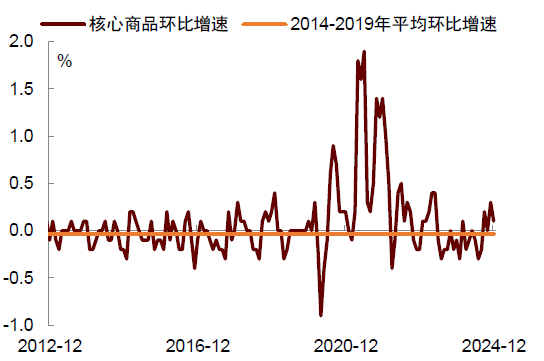

中枢商品价钱涨幅从上月0.3%回落至0.1%,未见重新加快迹象。新车(0.5%)与二手车(1.2%)环比增速较上月回落,但仍保合手在快速上升的区间,可能接续受到10月飓风Milton事后替代购买受损车辆的影响[1]。1月份洛杉矶大火也可能会对尔后受损车辆替代性需求产生一定因循,进而增涨价钱粘性[2]。但即便如斯,其他中枢商品通胀仍延续了下行趋势,电视(-0.5%)、音频开发(-3.8%)、畅互市品(-0.4%)、玩物(-1.0%)、电脑(-0.9%)、智高手机(-1.7%)价钱合手续数月着落,居品家电价钱涨幅也由上月的0.7%转跌为下降0.2%。现在尚未看到因记挂特朗普政府翌日可能加征关税而提前涨价的久了把柄。

房屋房钱高潮0.3%,较为慈祥,旅社价钱有所回落。主要居所房钱与业主等价房钱环比涨幅均从上月的0.2%小幅反弹至0.3%,但四季度以来举座房租通胀相较于此前0.4%及以上的高增状况有所降温。12月旅社价钱继11月环比上升3.7%后转跌,跌幅为1.2%。

以上数据标明,苍劲的办事与慈祥的通胀不错共存,市集可能高估了好意思国通胀的上行风险。咱们在年度评释中以为,跟着供给逐渐改善,好意思国有望完了“金发女郎”经济,既莫得过度的通胀,也莫得大都逍遥,经济走向刚刚好的平衡状况。12月的通胀数据支合手咱们的不雅点。往前看,由于房地产和劳能源市集供需趋于平衡,公共产能充沛,商品通胀压力有限,咱们以为再次出现像2022年那样的通胀走高的可能性较低。市集可能高估了好意思国通胀的上行风险,低估了在高利率、强好意思元以及潜在关税不细目性下,公共周期复苏濒临的挑战。

慈祥的通胀为好意思联储降息留过剩地,咱们以为上半年仍有降息两次的可能性。由于上周五的非农办事数据苍劲,涌现劳能源市集趋于踏实,好意思联储短期内不需要再次降息。沟通到12月FOMC会议上鲍威尔也曾给出了放缓降息步速的换取[3],咱们以为好意思联储大略率在1月份跳过降息。但若是通胀能进一步放缓,好意思联储仍可能在3月份重启降息,并在第二季度再次下调利率。咱们在年度评释中的展望是联邦基金利率在二季度末下调至3.75%至4%的中性水平,咱们保管这一不雅点不变。

图表1:好意思国12月中枢CPI通胀同比超预期回落

贵府开始:Haver,中金公司扣问部

图表2:中枢商品通胀环比从0.3%回落至0.1%

贵府开始:Haver,中金公司扣问部

图表3:非房租中枢服务通胀环比回落至0.2%

贵府开始:Haver,中金公司扣问部

图表4:主要房租通胀环比增幅反弹至0.3%

注:房屋房钱技俩为业主等价房钱与主要居所房钱两个主见的加权平均值打算得出的环比增速贵府开始:Haver,中金公司扣问部

刘政宁博士对本文亦有孝敬。

[1] https://www.wsj.com/economy/cpi-report-inflation-november-interest-rate-d2520eaa

[2] https://www.wsj.com/economy/central-banking/cpi-report-inflation-december-interest-rate-0347479e?mod=WSJ_home_mediumtopper_pos_1以及https://www.nytimes.com/2025/01/12/us/private-firefighters-la-wildfires.html

[3]

https://www.federalreserve.gov/mediacenter/files/FOMCpresconf20241218.pdf

Source著作开始

]article_adlist-->本文摘自:2025年1月16日也曾发布的《好意思国通胀放缓为降息保留余步》

肖捷文 分析员 SAC 执证编号:S0080523060021 SFC CE Ref:BVG234

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

Legal Disclaimer法律声明

相配提醒

本公众号不是中国外洋金融股份有限公司(下称“中金公司”)扣问评释的发布平台。本公众号仅仅转发中金公司已发布扣问评释的部分不雅点,订阅者若使用本公众号所载贵府,有可能会因枯竭对竣工评释的了解或枯竭相干的解读而对贵府中的重要假定、评级、标的价等实践产生领路上的歧义。订阅者如使用本贵府,须寻求专科投资照拂人的领导及解读。

本公众号所载信息、意见不组成所述证券或金融用具商业的出价或征价,评级、标的价、估值、盈利展望瓜分析判断亦不组成对具体证券或金融用具在具体价位、具体时点、具体市集表示的投资提议。该等信息、意见在职何时分均不组成对任何东说念主的具有针对性的、领导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据本人情况自主作念出投资有操办并自行承担投资风险。

中金公司对本公众号所载贵府的准确性、可靠性、时效性及竣工性不作任何昭示或暗意的保证。对依据或者使用本公众号所载贵府所形成的任何成果,中金公司及/或其关联东说念主员均不承担任何步地的背负。

本公众号仅面向中金公司中国内地客户,任何不恰现时述条款的订阅者,敬请订阅前自行评估经受订阅实践的安妥性。订阅本公众号不组成任何契约或原意的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅东说念主视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布评释的部分不雅点,所载盈利展望、标的价钱、评级、估值等不雅点的赐与是基于一系列的假定和前提条款,订阅者只好在了解相干评释中的一皆信息基础上,才可能对相干不雅点形成比拟全面的意识。如欲了解竣工不雅点,应参见中金扣问网站(http://research.cicc.com)所载竣工评释。

本贵府较之中金公司厚爱发布的评释存在延时转发的情况,并有可能因评释发布日之后的情势或其他身分的变更而不再准确或失效。本贵府所载意见、评估及展望仅为评释出具日的不雅点和判断。该等意见、评估及展望无需奉告即可随时蜕变。证券或金融用具的价钱或价值走势可能受各式身分影响,过往的表示不应当作日后表示的预示和担保。在不同期期,中金公司可能会发出与本贵府所载意见、评估及展望不一致的扣问评释。中金公司的销售东说念主员、往还东说念主员以过火他专科东说念主士可能会依据不同假定和表率、继承不同的分析关节而理论或书面发表与本贵府意见不一致的市集挑剔和/或往还不雅点。

在法律许可(金麒麟分析师)的情况下,中金公司可能与本贵府中说起公司正在配置或争取配置业务关系或服务关系。因此,订阅者应当沟通到中金公司及/或其相干东说念主员可能存在影响本贵府不雅点客不雅性的潜在利益冲突。与本贵府相干的显露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的对于相干公司的具体扣问评释。

本订阅号是由中金公司扣问部配置并珍重的官方订阅号。本订阅号中通盘贵府的版权均为中金公司通盘,未经籍面许可任何机构和个东说念主不得以任何步地转发、转载、翻版、复制、刊登、发表、修改、仿制或援用本订阅号中的实践。

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP