压赌注游戏-登录入口 > 新闻中心 >

-

赌钱赚钱app配电间面积将是 IT 机房面积的两倍以上-压赌注游戏-登录入口

(原标题:AI极端是电力,中枢增量在电源)

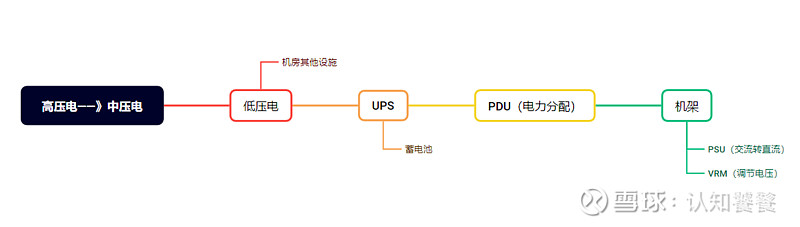

机房面前有两种供电步地:

1交流 UPS 决议——率先把柄总功率大小聘用市电高压电引入中压电力(10MW 足下的单栋机房,继续由市政全球变电站引来四路 10kV 电源已矣电力接入),再将中压电调换为低压电,低压电全部流向机房其他次序,全部流向UPS(不间隔供电系统),UPS一方面将电给蓄电板充电(蓄电板相当于后备电源),另一方面把电输给PDU(配电单位),经 PDU 惩办、监控再分发给各个机架,机架里面有PSU(电源单位)把交流低压电调换为直流低压电,终末经过VRM(稳压器模块)转机为稳妥电压给芯片供电。为了留神断电的情况,机架里面还会嵌入 BBU(备用电板单位)。

断电时,蓄电板的直流电通过UPS逆变器调换为交流电,然后再插足PDU给劳动器机架供电(给蓄电板充电是把交流电调换为直流电)。

不错看到传统 UPS 架构下供电需要屡次交流-直流调换,存在一定损耗,且由于低压意味着更高的电流,而功率损耗与电流的平常成正比,因此 HVDC(高压直流)或为表面上输电恶果更高的决议。(HVDC权臣减少了交流直流调换法子,损耗更小)

2高压直流HVDC决议——在供电经由上,市电高压电通过交发配电单位输入到 HVDC 系统,整流模块将输入的交流电(如380V AC)调换成高压直流电(如240V DC)。调换后的高压直流电通过直发配电单位分派给 IT 开采,同期为蓄电板充电。

HVDC并非新技艺,HVDC的前身是各大运营商接收的-48伏直流供电法子,国内厂家最早在2008年足下和国外或中国电信、中国挪动等运营商谐和。面前国内愚弄中,240伏的HVDC手脚主流,占80%以上,336伏的占10%几不到20%。HVDC改日升级场所主要在电压,面前主流是220V和336V的HVDC,改日可能会用到800V和900V,把送电恶果普及到98%(电压越高电流越低,损耗与电流平常成正比,相当于损耗更低)

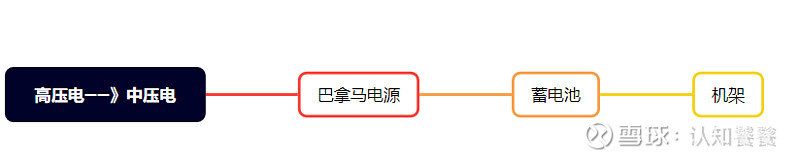

终极决议(巴拿马电源)——巴拿马电源可已矣从中压10KV AC直转240V DC,取代了传统架构从中压引入到直流输出之间的广宽中间开采,让供电传输一步到位。与传统 IDC 供电决议比较,巴拿马电源模式功率模块恶果达98.5%,能减少40%的开采数目。巴拿马电源是移相变压器和HVDC的组合,比较传统UPS系统,全体供电恶果至少普及2%(阿里巴巴仍是录用几十台巴拿马电源)

面前UPS决议全体较练习,UPS面前仍为市集主流,但跟着机房全体功率的增大,对电源使用恶果普及的需求、减少供电次序全体占大地积的需求加大,HVDC会冉冉取代UPS成为AI算力的主流供电决议。

供电决议升级旅途改日次第是:UPS决议(送电恶果93.63%)——》HVDC决议(送电恶果95%~96%+比UPS全体审时度势30%占大地积)——》巴拿马电源决议(送电恶果98%)。

不要小看供配电占大地积的省俭,当单机柜功率密度普及到16kW,供配电系统占大地积将与IT开采占大地积险些商量,当机架功率密度普及至 65kW,配电间面积将是 IT 机房面积的两倍以上。而NVL72单机柜功率密度是120KW。。。

上述供电决议,最值钱的开采分裂是:UPS/HVCD电源、AC-DC电源(交流电变直流电)

底下对各居品2025年市集空间作念一个浅易测算:

UPS电源国内价钱大略在500元/KW(不含铅酸电板),铅酸电板在200~300元/KWh足下;HVDC电源大多是集采是以价钱更低,大略在350元/KW(HVDC本钱比UPS低30%+,主要减少了整流器件和PSU的用量)。这里的KW是电源的容量,而非劳动器的功率。2路供电+每路电源的瞎想容量继续是劳动器机柜容量的 1.15-1.2倍,取2.4倍。即每1KW功率需要2.4KW容量UPS/HVDC电源。

AI算力中心装机容量2024年大略6GW,2025年预测普及至12GW,假定2025年HVDC浸透率达到40%,HVDC电源市集空间为40%*2.4*12GW*350元/1000W=40.3亿元。UPS市占率60%,UPS电源市集空间为60%*2.4*12GW*500元/1000W=86.4亿元。UPS电源+HVDC电源总共市集空间127亿元足下。(注释这是AI算力中心的增量,不包含庸俗的数据中心)

AC-DC瞎想容量继续为机柜的1.5-2倍。以英伟达最新的主流机架 GB200 NVL72为例,单机架120kW需要设立总共195kW AC-DC电源(单个模块功率为5.5kW,总共36 个模块),相当于容量配比为1:1.63。后续跟着单柜功率增大,AC-DC电源可能会变换材料,用SiC、GaN会替代Si基功率器件,届时单价会更高。

AC-DC单价较高,1.5元/W,容量配比为1:1.63,一台10KW的劳动器需要1.63*1.5*10000=2.44万元的AC-DC电源。

则AC-DC电源2025年市集空间大略为1.63*12GW*1.5元/W=290亿元。

不错看出,UPS电源/HVDC、ACDC电源的增量齐来自于AI算力全体功率的普及,是会抓续受益于AI算力需求的品种。

有关企业:

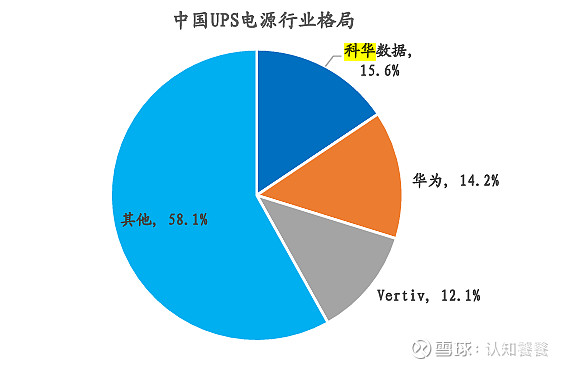

全球UPS市集头部企业包括伊顿/华为/维谛/科华数据/易事特/施耐德电气等,CR5>70%;数据中心模块化UPS市集头部企业包括华为/科士达/维谛/易事寥落,CR3>60%。

1 科华数据:国产UPS电源龙头

科华数据在国内UPS电源份额15.6%,大客户主若是腾讯和阿里,参与过抖音的神气(参与中联绿色大数据产业基地为抖音华北最大数据中心之一),主要竞争敌手是维谛技艺。

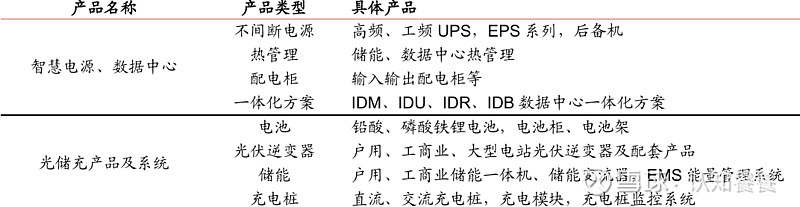

科华数据主要有三伟业务:数据中心业务既有劳动(数据中心运营)也有居品,居品主要包括模块化UPS电源、电板箱、配电柜;贤惠电能业务主要提供工业级UPS电源、 EPS 电源、高压直流电源、核级 UPS 电源,下搭客户涵盖金融、通讯、全球、轨谈交通、工业、核电等各个范围;新动力业务主若是光伏逆变器和储能PCS(变流器,AC-DC\DC-AC)。贤惠电能和数据中心业务齐属于数据类业务。

2023年科华数据主要业务蚁集在新动力业务(占比53%)和数据类业务(占比46%),2024年前三季度营收53.93亿,数据类业务26.1亿元(劳动器租出10亿元+劳动器电源居品10.6亿元+5.5亿元工业级UPS),单Q3季度公司IDC业务和数据中心居品收入8.6亿元,贤惠电能收入2.9亿元,新动力业务收入5.4亿元足下(同比下落52%),新动力收入下落主要因居品单价出现大幅下落。2024年科华数据劳动器租出+劳动器电源总营收预测29亿元,劳动器租出毛利率约为20%-25%,劳动器电源毛利率约为35%,总毛利率30%足下。

科华数据中心租出劳动分为在9大数据中心的机柜租出收入(占比80%)以及算力建立等升值劳动(占比20%)两大方面,腾讯为公司要害客户(占20%),运营商占比在30%-40%,公司机柜数目约为3万台+,北京预测25Q1新上架近千台。

科华数据2023年以来最高跌70%主若是受光伏行业的影响,旧年11月以后飞腾50%主要受UPS电源增量预期影响。

2025年AI算力中心带来劳动器电源增量60亿元足下,假定增量部分科华数据能占15%,则有9亿元的营收增量,按35%毛利率算毛利增量有3.15亿元,四项用度率18%(试验会更低),扣税后净利润1.53元足下。2024年营收预测80亿,净利润2.5亿,那么劳动器电源2025年的增量不错让科华数据净利润增长60%+,对应面前PE32倍。

2科士达:国产UPS电源龙二,全球市占率4%,名次第5。

科士达与科华数据的业务极其相似,不相通的是科士达数据中心业务占营收比更高,然后UPS电源占数据中心业务营收的比重更高(科士达UPS业务占数据中心80%营收)。科士达的大客户主若是阿里、百度(占UPS营收的15%),字节还在谈。

2024年科士达预测营收35亿足下,数据中心业务25亿足下,其中ODM约一半(国外市集不会用中国ups,是以给国外公司代工UPS)。2025年增长20%-30%,30亿问题不大(增量主要来自互联网);新动力业务3~4亿营收,比23年同期减少10亿+,主要因为年中Solaredge罢部下单,预测25年能复原50%+;工生意储能7亿+,Q4司帐提电站减值,总共减1亿足下,电芯减值冲回一部分,净减值6000万,总共营收34.4亿元。预测2024年净利润4.3亿。

2025年AI劳动器电源增量能为科士达带来5~6亿的营收增长,毛利率保管本年的35%,毛利为1.75亿~2.1亿,四项用度率16%,税后净利润0.8~0.88亿元。假定新动力业务依期复原50%,则2025年科士达营收34.4+6+2+7=49.6亿元,同比增长44.2%;净利润0.88+0.246(新动力业务增量)+4.3=5.42亿元,同比增长26%,对应面前PE24倍。

3 麦格米特:英伟达AC-DC电源大陆惟一供应商

10月NV公布BlackwellGB200供应商名录,电源供应商仅台达、光宝、麦格米特。

麦格米特基本盘是电控和电源,24年预测智能电控业务36.4亿营收(26.2%毛利率),电源业务24亿营收(24.3%毛利率),其他业务营收20亿元(23.7%毛利率)。2024年预测总营收80亿,净利润5.66亿。

麦格米特的其他业务(工业居品、新动力及轨谈部件等)主要靠并购+训诫拓展,不错看到麦格米特参股了好多不同行务的小公司。

AC-DC电源2025年市集限制约290亿元,假定麦格米特占15%份额,则AC-DC电源给麦格米特的营收增量43.5亿元,参考台达电在ACDC电源范围55%的毛利率和20%的净利率,麦格米特AC-DC电源利润增量8.7亿。

假定其他业务不变,2025年麦格米特营收123.5亿元(同比增长54%),净利润14.33亿元(同比增长153%),对应当下PE25.3倍。

4 中恒电气:HVDC电源龙头,已切入字节供应链。

中恒HVDC在大中型IDC的占有率在50%以上,跳跃竞对维谛+台达总共45%的份额。2018年前后中恒便与阿里谐和,面前是其HVDC独供,且在腾讯方面也在上量,此外积极切入字节,限度面前已拿下1亿元订单(含配电开采)。

24年上半年中恒数据中心电源业务2.53亿(毛利率23.76%),同比增长43.75%,占总营收比32.5%;电力操作电源1.85亿(毛利率18.24%)、通讯电源系统1.67亿(毛利率22.33%)、软件开发、销售1.1亿(毛利率 50.93%)。

HVDC技艺不新,然则关于AI算力中心来说是比较新的决议,是以当今是市集小(国内市集10亿+)。然则大型AI筹划中心后续用HVDC的可能性比较大,是以预期的增量比较高。(当今炒HVDC大多是炒预期)2024年中恒电气营收约18.5亿元,净利润1亿元。

按上头揣摸的,HVDC电源浸透率从10%+普及到40%,2025年市集空间为40%*2.4*12GW*350元/1000W=40.3亿元,中恒占50%则有20亿足下的营收增量,毛利4.75亿,净利润1.75亿元(假定研发用度不变,销售用度惩办用度按比例增多)。则2025年中恒营收20+18.5=38.5亿元(同比增长108%),净利润1.75+1=2.75亿元(同比增长175%),对应当下PE29倍。

总的来说,UPS电源和AC-DC成长性最详情,科华数据与科士达本年就能开释功绩,估值稳妥;麦格米特切入英伟达供应链功绩必定大增;中恒电气HVDC电源主要炒技艺升级的预期。

#好意思国12月非农数据超预期赌钱赚钱app,大型科技股普跌# @雪球创作家中心 @本日话题 $麦格米特(SZ002851)$ $科华数据(SZ002335)$ $科士达(SZ002518)$